Nordnets månedsopsparing er en af de mest populære måder at investere på som dansk privatinvestor. Men hvad er månedsopsparingen egentlig, og hvorfor bruger mange den? I denne artikel får du svar på, om den er noget for dig, og jeg gennemgår både fordele og ulemper.

Månedsopsparingen gør det nemt at komme i gang med at investere. Du vælger et fast beløb, som automatisk investeres hver måned uden kurtage. På den måde kan du opbygge din formue over tid uden at skulle tænke over det hver måned. Det passer perfekt til dig, der gerne vil investere regelmæssigt i fonde eller ETF’er.

Jeg har selv brugt Nordnets månedsopsparing i flere år, og jeg vil i denne artikel dele mine erfaringer med dig. Du får en gennemgang af, hvordan det fungerer, hvad du kan investere i, og hvordan du kommer i gang. Jeg vil også komme ind på, hvornår månedsopsparingen giver mening, og hvornår du måske skal overveje noget andet.

I denne artikel

- 1 Hvad er Nordnets månedsopsparing?

- 2 Fordele og ulemper ved Nordnets månedsopsparing

- 3 Hvilke investeringer kan jeg vælge?

- 4 Hvordan kommer man i gang med Nordnets månedsopsparing?

- 5 Hvad med SKAT og Nordnets månedsopsparing?

- 6 Månedopsparing vs almindelig handel

- 7 Videogennemgang af månedsopsparingen

- 8 Mine tanker og anbefalinger

- 9 Ofte stillede spørgsmål

Hvad er Nordnets månedsopsparing?

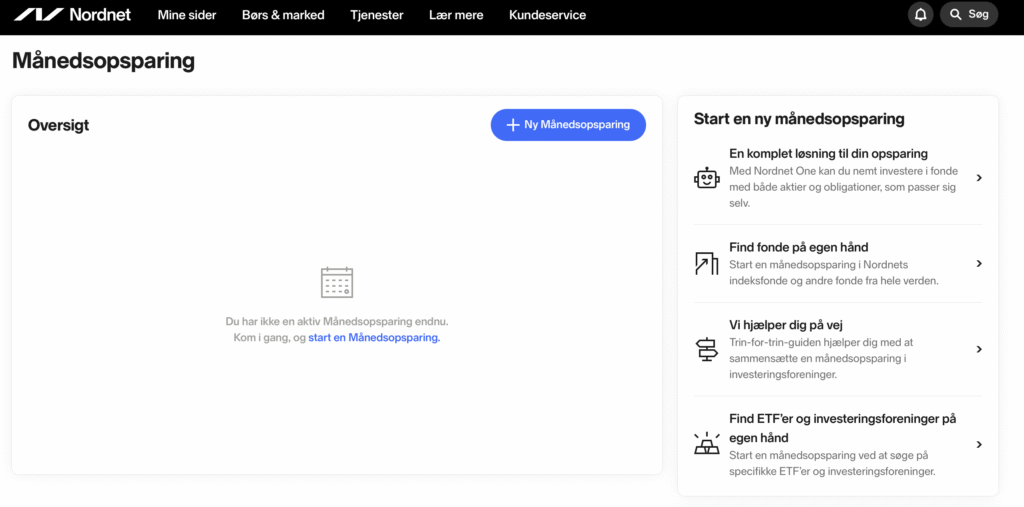

Månedsopsparingen er et tilbud fra Nordnet, der gør det simpelt at investere dine penge. Den skal ses som en alternativ opsparingskonto. Her kan du lave en automatisk overførsel hver måned, og så sørger Nordnet for resten. De sørger for, at pengene bliver investeret månedligt.

Månedsopsparingen forudsætter en konto hos Nordnet, som du kan oprette gratis her.

I princippet kan den betragtes som en investeringsrobot, der automatisk køber for dig. De værdipapirer, som du køber gennem månedsopsparingen, vil fremgå på dit depot, som om du havde købt dem manuelt. Her er der ingen forskel.

Nordnet tilbyder en masse forskellige investeringsforeninger, ETF’er og investeringsfonde, som du har mulighed for at købe gennem månedsopsparingen. Udvalget er begrænset, men til gengæld er der ingen købskurtage, når du bruger månedsopsparingen.

Fordele og ulemper ved Nordnets månedsopsparing

Den store fordel ved Nordnets månedsopsparing er, at den automatisk handler hver måned. Fordi den handler automatisk, er den oplagt at bruge som en opsparing. Du kan lave en fast overførsel til dit depot hver måned, og behøves du ikke at gøre mere. Har du sat månedsopsparingen op, vil den løbende købe op, når du overfører penge.

Den anden store fordel er, at det foregår uden købskurtage. Du risikerer dermed ikke, at din investering bliver spist op af omkostninger, da du kan handle for helt ned til 500 kr. om måneden. Du skal dog betale almindelig kurtage, når du sælger dine værdipapirer igen. Du kan derfor se funktionen som en mulighed for at købe omkostningsfrit ind til dit depot.

Herunder kan du se et overblik over fordele og ulemper.

Fordele

- Ingen købskurtage

- Automatisk løbende investering

- Mulighed for fast bankoverførsel

- Simpelt koncept

- Lave omkostninger

Ulemper

- Begrænset udvalg (dog stadig stort)

- Kun køb én gang om måneden

- Valutagebyr

- Salgskurtage

Desværre tilbyder Nordnet ikke alle investeringsbeviser og ETF’er på platformen, da de er blevet nødsaget til at begrænse udbuddet for at holde omkostningerne nede. De tilbyder dog over 300 investeringsforeninger, så det burde være muligt at finde et produkt, der passer dig.

Start din investering i dag

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Hvilke investeringer kan jeg vælge?

Gennem månedsosparingen har du mulighed for at investere i fonde, ETF’er og investeringsforeninger. Hos Nordnet grupperes ETF’er og investeringsforeninger sammen, mens fonde har sin egen kategori.

Investeringsforeninger bruges ofte som betegnelsen for danske investeringsforeninger. ETF’er og investeringsforeninger minder meget om hinanden, men den store forskel findes i beskatningen. Hvor danske investeringsforeninger kan være både lagerbeskattet og realisationsbeskattet, vil ETF’er være lagerbeskattet.

Der tilbydes også muligheden for at investere i fonde. En fond minder om en ETF, men fungerer lidt på en anden måde, da de som oftest består af en fond, der investerer i andre fonde. De handles derfor ikke traditionelt på børsen, da de ikke har en kurs, men i stedet handles til den daglige værdi. De beskattes hovedsagligt efter lagerbeskatningsprincippet.

Du kan læse mere om de forskellige beskatningsformer her: Lagerbeskatning vs realisationsbeskatning

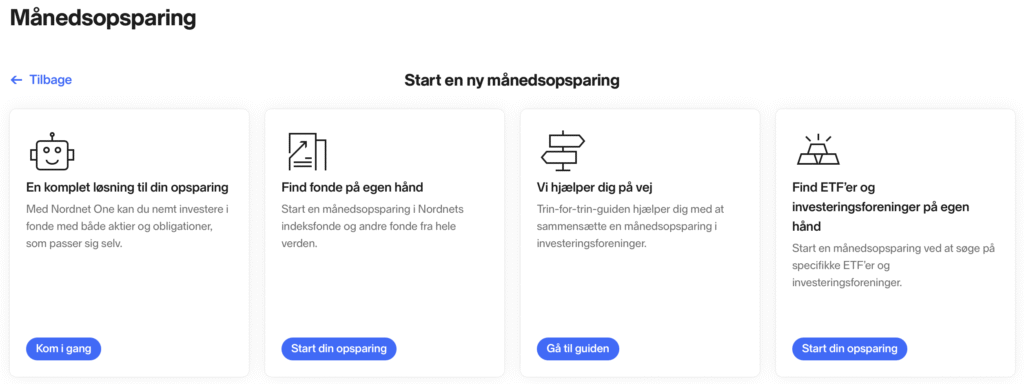

Når du starter en ny månedopsparing, findes der fire forskellige valgmuligheder.

De fire muligheder omfatter:

- Nordnet guider dig til investering i fonde

- Du vælger selv fonde

- Nordnet guider dig til investering i danske investeringsforeninger

- Du vælger selv ETF’er og danske investeringsforeninger

Hvilken mulighed du vælger afhænger af, hvad du gerne vil investere i, og hvor meget du gerne vil guides. Her skal du være opmærksom på, at løsning nr. 3 med Nordnets guide til danske investeringsforeninger ikke omfatter ETF’er.

Hvordan kommer man i gang med Nordnets månedsopsparing?

Inden du springer ud i at investere dine penge gennem Nordnets Månedsopsparing, skal du først og fremmest have oprettet en konto hos Nordnet. Det kan du gøre her.

Når du har oprettet dig på Nordnet, har du mulighed for at sætte din månedsopsparing op efter dine ønsker. Afhængig af hvor meget du ved om investeringsforeninger, kan Nordnets værktøj hjælpe dig mere eller mindre. De har både en funktion, hvor de guider dig ud fra dine valg, samt en funktion, hvor du selv har mulighed for at vælge.

Deres guide sammensætter typisk en ret fornuftig fordeling. Den kommer med forslag ud fra din risiko og tidshorisont. Den kan du bruge, hvis du ikke ved, hvilken investeringsforening der passer til dine behov.

Du skal dog være opmærksom på, at Nordnet oftest anbefaler en større andel i danske aktier, hvilket ikke nødvendigvis er attraktivt.

Ved at læse lidt op på investeringsforeninger, kan du dog ret nemt komme frem til en fordeling, der passer dig. Du kan eventuelt starte med at læse min artikel om investeringsforeninger her.

Når du har igangsat din månedsopsparing, skal du ikke blive bekymret, hvis den ikke trækker penge med det samme. For at kunne tilbyde dette produkt med lave omkostninger, handler Nordnet kun én gang om måneden. Det sker d. 8 i måneden (eller næstkommende hverdag), og du kan nå at fortryde indtil dagen. Du kan også nå at tilrette beløbet op til denne dag.

Fakta

- Der handles d. 8 i måneden (eller næstkommende hverdag)

- Maksimalt 50.000 kr. om måneden

- Minimum 500 kr. om måneden

- Brug Nordnets guide eller vælg din egen fordeling

- Beløb kan rettes helt op til købsdatoen

Du kan med fordel lave en fast overførsel fra din bankkonto til dit depot hos Nordnet, og så kører det automatisk herfra.

Når kalenderen rammer d. 8 i måneden, vil månedsopsparingen reservere et beløb, der passer med det, du har sat af. Pengene skal stå på dit depot dagen før. Det kan dog variere med 10 procent, så den kan ramme din fordeling så godt som muligt.

Sætter du beløbet højere end det, der står på depotet, vil Nordnet købe ind for så meget som muligt op til grænsen. Har du kredit hos Nordnet, så kan dette ikke bruges til månedsopsparingen.

Du kan maksimalt investere for 50.000 kr. om måneden igennem platformen.

Du skal ikke blive nervøs, hvis Nordnet har trukket penge på dit depot, men du endnu ikke kan se de investeringsforeninger, som du har valgt. Dine nyindkøbte værdipapirer kan oftest først ses om aftenen eller senest dagen efter. Det skal dog lige slå igennem i Nordnets systemer, da månedsopsparingen køber mange gange spredt ud over hele dagen. Nordnet reserverer derfor beløbet i starten af dagen, men det kan være, at der først bliver købt ind om aftenen.

Start din investering i dag

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Hvad med SKAT og Nordnets månedsopsparing?

SKAT fungerer helt traditionelt, som om du havde købt dine værdipapirer udenfor månedsopsparingen. De værdipapirer, som du investerer i, bliver enten beskattet efter lagerbeskatningsprincippet eller efter realisationsbeskatningsprincippet.

Beskatningen afhænger af, om der er tale om en udenlandsk ETF, og om fonden er udbyttebetalende eller akkumulerende. Beskatningen fungerer dog på samme måde, som hvis du selv havde købt dem manuelt.

Jeg anbefaler, at du læser min artikel om investeringsforeninger, hvor jeg går mere i dybden med SKAT.

Månedopsparing vs almindelig handel

Den største forskel mellem månedsopsparing og almindelig aktiekøb ligger i omkostningerne. Med månedsopsparingen betaler du 0 kr. i kurtage, mens en almindelig handel koster mellem 10 og 25 kr. i kurtage afhængig af platform. Investerer du eksempelvis 500 kr. om måneden, vil 25 kr. svare til 5 procent. Med andre ord, er det en stor del af dit indskud, som går tabt til omkostninger i stedet for at være investeret.

Månedsopsparingen giver ikke adgang til alle investeringer. Du kan kun vælge mellem udvalgte investeringsforeninger og ETF’er. Det betyder, at du ikke kan bruge månedsopsparingen til at købe enkeltaktier som Novo Nordisk eller Apple. Til det skal du bruge almindelig aktiekøb.

En af de største styrker ved månedsopsparing er automatikken. Når du har sat din månedsopsparing op, trækkes beløbet automatisk hver måned. Det hjælper dig med at holde fast i din investeringsstrategi og spreder din risiko over tid. Med gennemsnitsinvestering køber du for det samme beløb hver måned. Når priserne er lave, får du flere andele. Når priserne er høje, får du færre andele.

Månedsopsparing er et oplagt valg, hvis du er begynder, investerer små beløb regelmæssigt (under 5.000 kr. om måneden), vil investere i fonde eller ETF’er, eller vil have disciplin uden at tænke over det hver måned. Med almindelig aktiekøb får du mere fleksibilitet og adgang til enkeltaktier, men det kræver også, at du selv tager handling hver gang.

Videogennemgang af månedsopsparingen

Vil du gerne se, hvordan månedsopsparingen fungerer i praksis, har jeg lavet en kort video, hvor jeg viser, hvordan du sætter den op.

I videoen gennemgår jeg trin for trin, hvordan du tilføjer fonde til din månedsopsparing. Jeg har valgt muligheden vælg selv, hvor du selv bestemmer, hvilke fonde du vil investere i. Vælger du en af de andre løsninger, vil opsætningen se lidt anderledes ud.

Mine tanker og anbefalinger

For at være helt ærlig, er Nordnets månedsopsparing et fantastisk produkt. Det er simpelt, billigt og en rigtig smart måde at investere på. Når månedsopsparingen er klargjort, er det blot et spørgsmål om, at du laver en fast overførsel hver måned, og så er du i gang med at investere dine penge så let som ingenting.

Samtidig giver den også mulighed for, at du kan variere dit beløb. Har du 10.000 kr. den ene måned, mens du kun har 5.000 kr. i den anden måned, spiller det ingen rolle. Du låser dig ikke fast til et beløb, som du skal investere.

Igennem månedsopsparingen investerer du i investeringsforeninger, hvilket er super fornuftigt. Det sikrer dig en bred spredning uden det store arbejde med lave omkostninger. For en gør-det-selv-investor er det en rigtig god måde at investere på.

Men hvad skal du så investere i med Nordnets månedsopsparing? Hvis du har en lang tidshorisont, så bør du overveje at finde en global, passiv investeringsforening, der betaler udbytte. Det giver dig de mest optimale vilkår for at få et gennemsnitligt afkast, samtidig med at det er den mest optimale skattesituation for den typiske dansker.

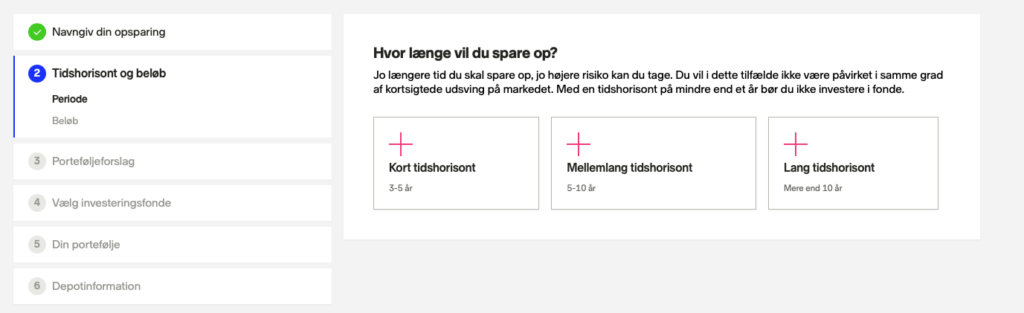

Det er dog vigtigt, at du tager din tidshorisont og risikoprofil i betragtning. Dine investeringer kan stige og falde, og det er ikke altid, at det giver mening at investere dine penge. En typisk fordeling er, at man øger andelen af sine investeringer i obligationer, jo tættere man kommer på at skulle bruge pengene.

Har du en længere tidshorisont på +10-15 år, kan du typisk tåle, at en stor del af dine midler er placeret i aktier. Har du en lavere tidshorisont, kan du supplere op i investeringsforeninger med fokus på obligationer for at minimere din risiko.

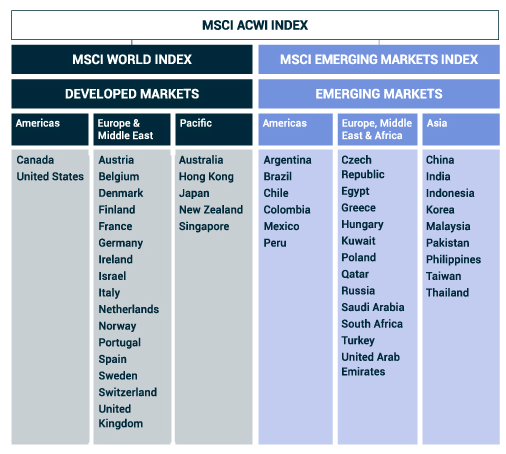

Et eksempel kunne være SPVIGAKL (link til Sparinvests hjemmeside), der udbydes af Sparinvest. Den afspejler verdensindekset MSCI ACWI, der indeholder aktier fra 50 forskellige lande. Det er et af de bredeste indeks, der findes.

Hvis du vælger at investere i et bredt indeks, er du sikker på, at du er repræsenteret i en lang række forskellige lande, sektorer og selskaber. Det gør, at din risikospredning er ekstremt høj. I skrivende stund indeholder SPVIGAKL over 850 forskellige selskaber. Du kan altså købe dig ind i 850 forskellige selskaber for bare 500 kr.

SPVIGAKL er blot et eksempel på en bred investeringsforening, og der findes en lang række forskellige fonde, der er tilgængelige via Nordnets månedsopsparing.

Jeg vil altid opfordre til, at en bred, global investeringsforening fylder en stor del af din portefølje. Du kan godt supplere op med en fond med grønne aktier, teknologi aktier eller lignende, men jeg ville holde nichespecifikke fonde under 20 procent af din samlede investering.

Månedsopsparingen er også velegnet til børneopsparing, da den automatisk kan investere løbende, når der bliver sat penge ind. Den har dog ikke de samme skattemæssige fordele som en traditionel børneopsparing. I dette tilfælde vil der blot være tale om et aktiedepot til mindreårige.

Har du kommentarer eller spørgsmål til min investering hos Nordnet, skal du være velkommen til at smide en kommentar herunder.

Start din investering i dag

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Ofte stillede spørgsmål

Hvad er Nordnets Månedsopsparing?

Hvad er en månedsopsparing?

Hvad koster det?

Hvilke fonde kan jeg vælge på månedsopsparingen?

Hvad er minimumsbeløb på Nordnets månedsopsparing?

Hvad er maksimumsbeløb på Nordnets månedsopsparing?

Hvad kan du handle igennem Nordets månedsopsparing?

Hvornår køber Nordnets månedsopsparing?

Hvilken dato handler Nordnets månedsopsparing?

Hvornår trækker Nordnets månedsopsparing penge?

Betaler jeg valutagebyr, når jeg handler igennem Nordnets månedsopsparing?

Hvilke fonde er de bedste til Nordnets månedsopsparing?

Dette indlæg er udarbejdet med støtte fra denne side om at låne penge.

Hej Frederik

Mange af de indekser Nordnet anbefaler når jeg vil oprette min Månedsopsparing virker til historisk at have givet minus afkast – kan du forklare mig hvordan det er en god investering? Et eksempel er Maj Invest Globale Obligationer som den anbefaler jeg smider 70% af min indbetalinger i. Den er de seneste 5 år på -12,26%

Jeg håber du forstår mit spørgsmål.

Hej Frederik

Historisk afkast er ingen garanti for fremtidigt afkast – det gælder både negativt og positivt. Jeg er desværre ikke nok inde i, hvordan Nordnet anbefaler fonde til, at jeg kan uddybe yderligere.

Bedste hilsner

Frederik

Hej Frederik,

jeg er meget ny i alt det her, og er interesseret i at investere, hvis muligt på en passiv måde med bredt udvalg af firmaer, jeg er både interesseret i at investere kortsigtet 5-10 år, men også 15-20+ år, jeg ønsker at investere på en måde der ikke kræver at jeg holder øje med det jeg investere i, bare at det bliver betalt automatisk hver måned. Jeg har hørt noget om at folk geninvestere det beløb de får fra noget, hvordan fungere det?

Kan man undgå at investere i israel, de gør hæslige krigsforbrydelser (af hvad jeg har hørt, skyder de på børn, hvis de ikke også gør det imens de stadig er i live, jeg vil også gerne undgå Coca Cola (De har en fabrik i Gaza på et Palestinian område)

Jeg er lidt dårlig med Amazon, så vil helst undgå dem

Jeg er usikker om det er etisk værd at investere, og om det kan betale sig etisk for fremtiden hvis man vælger at donere alt eller noget af hvad man har tjent

Også om hvad man indbetaler støtter firmaers og samlingers forbrydelser og andre uetiske handlinger

Jeg skrev kort mine tanker, det kan nemt være noget rod der ikke giver mening men deler det bare,

men aktier er kun penge værd, fordi det presser firmaer til at nå en større udvikling, så de gør mere for at vokse, det skader verden, men gør det en forskel om jeg deltager, og er det bedre at deltage og bruge profitten etisk?

Jeg undre mig om hvis jeg deltager vil støtte det modbydelige, eller om det har en indflydelse

Jeg er forvirret over hvad forskellen på en Investeringsforening og en Investeringsfond er. Og hvad en Indexfond er

Tak for din energi og tid, jeg ønsker dig en glad, venlig og rolig dag 😀

Venlig hilsen,

Daniel

Hej Daniel

Jeg vil anbefale dig, at du starter med at kigge på disse artikler om indeksfonde og investeringsforeninger. Fondene betaler udbytte til dig som investor, som du så kan vælge at investere tilbage i fonden, hvis du ønsker det.

Du kan overveje at kigge på indeksfonde med et ESG-fokus for at imødekomme dine tanker om etik. Et eksempel kunne være Sparindex Bæredygtige Global.

Bedste hilsner

Frederik