I denne artikel kan du læse min anmeldelse af Lendino, som er en af de eneste danske crowdlending-platforme. Deres udlån er primært til danske virksomheder uden buyback-garanti. Dette kan du læse meget mere om længere nede.

Ved du ikke hvad crowdlending er, så kan du læse min artikel om emnet lige her.

I denne artikel

Generelt om platformen

Lendino blev startet i 2014, og den har derfor et par år på bagen. De opererer primært med udlån til virksomhed uden sikkerhed.

De udbyder lån til virksomheder, hvor du har mulighed for at få en rente på mellem 4 % og 15 %. Låne svinger alt fra 6 måneder og op til 5 år.

Platformen kører desuden med en minimumsinvestering pr. udlån på 1.000 kr. Dette gør, at du skal investere i mange forskellige virksomheder for at få en ordentlig risikospredning.

Deres udlån er kun til danske virksomheder. Lendino giver disse en kreditklasse, hvor de vurderer, hvor stor risikoen er. Renten følger som regel denne kreditklasse, så jo bedre kreditklasse, jo lavere rente.

Udover denne kreditklasse og en mindre beskrivelse af, hvad investeringen skal bruges til, så får du ikke meget information. Lendino meddeler også, at du udover dette selv skal finde informationen.

Du har dog mulighed for at stille kommentar til låntager igennem deres forum, hvor det er meget forskelligt, hvor gode låntager er til at svare.

Lendino tilbyder ingen sikkerhed for dit indskud, hvis virksomheden ikke betaler. Her er du afhængig af Lendino og deres medarbejdere ift. inddrivelse af det misligeholdte.

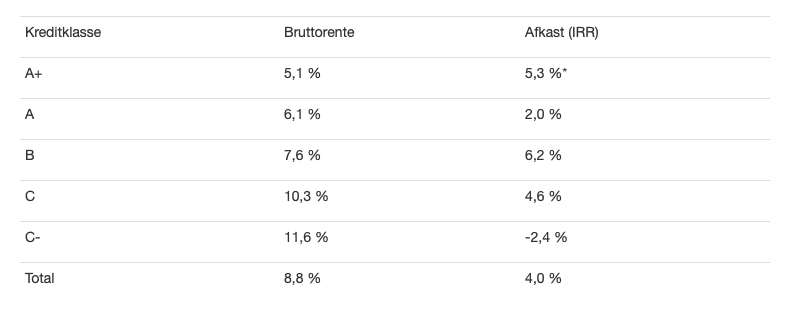

Sammenhæng mellem kreditklasse og afkast

Lendino har delt information omkring, hvad det reelle afkast er på tværs af deres kreditklasser. Her kan vi se, at selvom A skulle være en forholdsvis god kreditklasse, så performer den ikke ret godt. Tallene er dog ikke 100 %, da de har nogle lån i restance, som de har estimeret et hvis tab ud af.

Tabellen giver dog et fint overblik over, hvad man kan regne med af afkast på platformen. Gennemsnitligt lander afkastet på platformen på 4,0 %.

Fordele ved platformen

Den store fordel ved platformen er selvfølgelig, at den er dansk. Det giver en større gennemsigtig og bedre kommunikation, at de er baseret i Danmark. Det gør mange ting meget nemmere, og platformen er blandt andet også reguleret af Finanstilsynet.

De tilbyder en høj rente på deres udlån, hvis du kan få fat i nogle af dem oppe omkring de 10-15 %. Der er dog også højere risiko forbundet med disse, så det er en vurdering, man skal lave.

Dog har du selvfølgelig en meget større indsigt i disse virksomheder, end du har hos mange andre platforme. Du har mulighed for at finde information på diverse hjemmesider, fora og meget andet.

På den måde kan du selv skabe en fornemmelse af, hvad det er for en virksomhed, du går ind i.

Min investering hos Lendino

På nuværende tidspunkt er jeg ikke investeret i platformen. Som du kan se på ovenstående billede har jeg været investeret i 2 udlån. Begge disse blev tilbagebetalt før tid, hvilket gav mig muligheden for at trække mig ud af platformen.

Du kan se udviklingen af porteføljen hos dem lige her, indtil jeg trak pengene ud.

Jeg valgte at trække pengene ud, da jeg mener, at der er bedre alternativer. Jeg hører en del omkring lån i restance, og når afkastet ikke er højere, så vil jeg hellere smide mine penge i en platform med buyback-garanti.

Alt i alt om Lendino

Renten ser jo ganske fin ud ved Lendino. Det gør det reelle afkast bare ikke.

Hvis vi sammenligner med andre crowdlending-platforme som f.eks Mintos eller Grupeer, så finder du altså et langt højere afkast. Her får du tilmed også buyback-garanti, som du ikke har hos Lendino.

Platformen kræver også en del research, hvis du skal sætte dig ind i alle de virksomheder, du investerer i. Du kan ikke bare sætte en auto-invest op, som løbende investerer dine penge for dig.

Du har mulighed for at opsætte en såkaldt investeringsagent på platformen. Dog synes jeg, at man bør kigge på de individuelle virksomheder, før man investerer i dem. På den måde har du mulighed for at vurdere eventuelle kautionister, pant m.m.

Risikospredning kan også være et stort problem. Lendino anbefaler selv en optimal spredning på 100 virksomheder. Med en minimumsinvestering på 1.000 kr og 8-12 nye lån om måneden, så tager det meget lang tid og store mængder penge, før du får en ordentlig risikospredning i din portefølje.

En risikospredning som du kan klare med 2-300 € på de fleste andre platforme. Det kræver altså en væsentlig startkapital for at få det optimale udbytte af din investering.

Udbudet af flere og bedre platforme har gjort, at jeg ikke investerer i platformen længere. Der er simpelthen for mange alternativer, der er langt bedre. Hvis du vil se, hvordan min portefølje ser ud lige nu, så klik her.

Gå til Lendino her.

Har du kommentarer eller spørgsmål til platformen, så skal du være velkommen til at smide en kommentar herunder.

Dette indlæg er udarbejdet med støtte fra Digitalafbetaling.dk

Hej .. Tak for en fin hjemmeside…

Jeg har siden 2017 investeret i Lendino for ca. 120.000. Jeg har spredt mig ud, som Lendino anbefaler. Jeg har et samlet afkast på MINUS 5,86%….

Lendino er præget af låntagere, som er konkursryttere og mange er svindlere. Lendino undersøgere ikke låntagere godt nok. Derfor har jeg oplevet, at ca. 25% af mine udlån er blevet misligeholdt. Heraf ender stort set alle i ingen betalinger, konkurs og betalingsstandsninger – og endda politianmeldelser.

Ideen med Lendino er fin nok, men du skal investere mindst 1000 pr. lån. Der er ingen buy-back garanti, og renten som de engang lovede var 7-9% er måske 2%, hvis man IKKE rammer de dårlige betalere, som udgår ca. 20-25% af alle låntagere. Som det nævnes i artiklen bør du investere i andre platforme, som f.eks. Mintos, Grupeer og andre.

Forum på de enkelte lån er ikke offentlige – kun for dem der har andele i lånet – og dermed ikke kan komme ud. Man kan ikke se identiteten på andre medinvestorer, så man kan ikke udveksle erfaringer, advarsler og gode råd. Lendino fjerner kritiske indlæg. Trustpilot og de interne fora matcher slet ikke. På de interne fora er folk meget utilfredse – på trustpilot er der mange 1-linjers anmeldelser med 5 stjerner, som man godt kunne mistænke for ren svindel.

Sidst, men ikke mindst. Lendino selv, har altid givet underskud. Derfor er der en stor sandsynlighed for at Lendino går konkurs på et tidspunkt. Alle ikke investerede penge vil så være tabt, og alle udlån gennem Lendino, vil reelt være ud af ens hænder også.

Jeg anbefaler derfor, at du ikke investerer i Lendino. Du risikerer rigtig meget for et afkast fra minus 8% til lige over 0%

Hej Peter,

Jeg er glad for, at du kan lide det indhold, jeg producerer.

Jeg er ked af din oplevelse med Lendino. Jeg har kun haft lån, der har været betalt til tiden (og endda før).

Jeg skiftede fra platformen, da jeg fandt bedre alternative, og jeg er selvfølgelig altid interesseret i et højere afkast. Mit problem med platform lå blandt andet lidt i den manglende diversifikation (grundet minimumsinvestering på 1000 kr), som du også hentyder lidt til.

Jeg har dog ikke hørt om andre, der har haft en lignende oplevelse med en så stor andel af dårlige betalere. Det er selvfølgelig uheldigt.

Jeg har ikke indgående kendskab til deres regnskab, men så vidt jeg er klar over, så overgår kreditor-kravet til dig, såfremt virksomheden skulle gå konkurs. Ligeledes er Lendino stadig en ung virksomhed, så de skal også have tid til at komme igang.

Jeg håber, at du har fundet et andet sted at placere dine midler, som du er mere tilfreds med.

Bedste hilsner

Frederik

Hej Frederik.

Interessant og informativ side du har fået banket op her 🙂

Er der nogen speciel grund til at du ikke omtaler/bruger det danske firma “flexfunding”?

Vh Troels

Hej Troels,

Jeg har ikke afprøvet platformen, da jeg ikke har fundet den interessant nok, så derfor har jeg ikke en anmeldelse af den. Jeg går meget op i, at jeg har haft fingrene nede i tingene, før jeg skriver om den.

Bedste hilsner

Frederik