I denne artikel kan du læse min anmeldelse af crowdlending-platformen Mintos. Mintos er en af de største crowdlending-platforme på markedet. Den er af mange anset som det bedste sted at starte sit eventyr inden for udlån.

De udlåner primært til private, men der findes også mindre lån til virksomheden. Hvis du vil læse mere om platformen, så kan du læse videre herunder.

Hvis du ikke ved hvad crowdlending er, så kan du læse min artikel om emnet her.

I denne artikel

Generelt om platformen

Mintos blev startet i 2015 og er siden blevet en af de største platforme i hele Europa. Derfor er Mintos også blevet en del af rigtig mange porteføljer, da størrelsen gør, at de har rigtig god mulighed for risikospredning.

De udbyder lån i rigtig mange forskellige valutaer. Disse er EUR, DKK, CZK, PLN, USD, SEK, GBP, RUB, GEL, RON, MXN og KZT. Du har altså rigtig fine muligheder for at sprede dig på tværs af valutaer.

De udlåner desuden til lande som Danmark, Albanien, Zambia, Vietnam, Storbritannien, Ukraine, Armenien, Botswana, Bulgarien, Cambodja, Estland, Spanien, Sverige, Sydafrika, Sri Lanka, Rusland, Rumænien, Filippinerne, Colombia, Kina, Tjekkiet, Estland, Georgien, Indonesien, Makedonien, Moldova, Mongoliet, Nambia, Letland, Litauen, Kosovo, Hviderusland, Bosnien, Kenya, Polen og Tyrkiet. En meget lang liste over lange som igen sikrer dig stor mulighed for risikospredning.

Indtil videre har de udlånt for 5,5 milliarder euro, siden de begyndte. Det er rigtig store tal, hvis vi sammenligner med andre platforme, hvilket underbygger den position, de har på markedet.

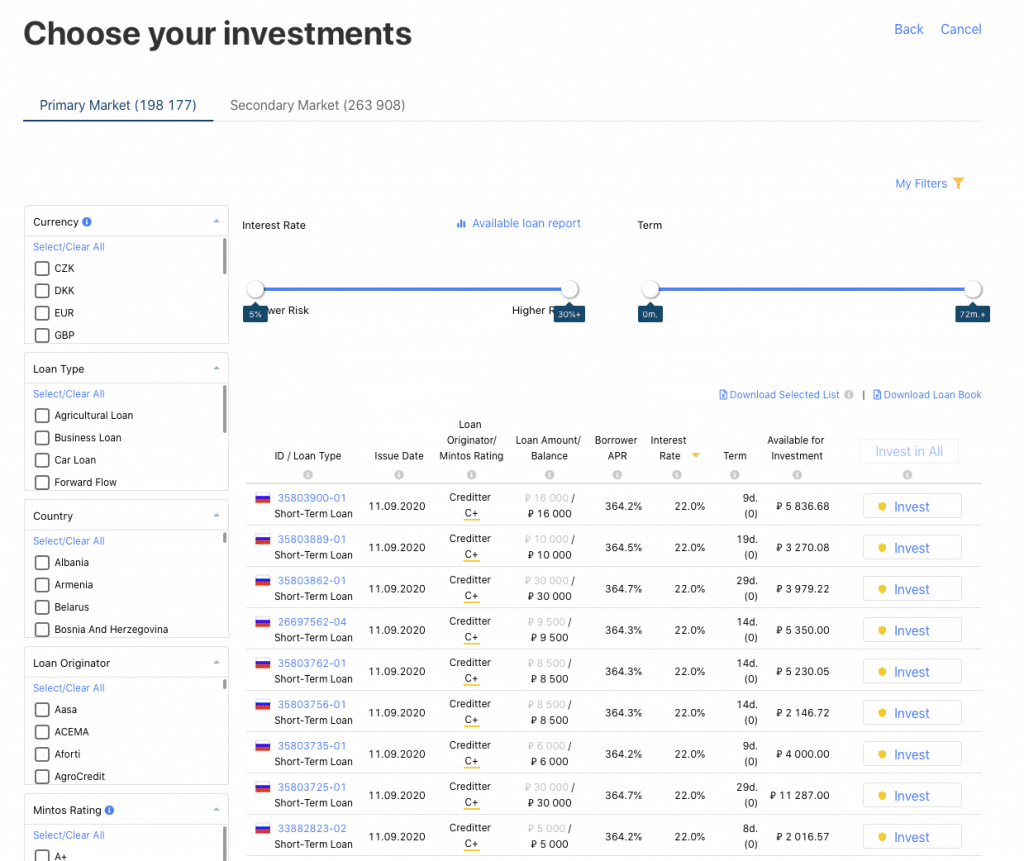

De fleste lån er personlige lån, billån og andre korte lån, mens der også er huslån, lån til regninger, pantelån, virksomhedslån og landbrugslån.

Platformen har over 330.000 registrerede brugere, som er spredt ud over hele verdenen. Hovedparten kommer dog fra Europa.

Der er 55 forskellige låneudbydere på tværs af de 36 lande. De fleste låneudbydere har buyback-garanti, som dog også tilbyder lån uden buyback-garanti. Det er 8 låneudbydere, der tilbyder begge dele. Der er altså rig mulighed for risikospredning hos låneudbydere, der kun tilbyder buyback-garanti.

Buyback-garantien træder til efter 60 dage, hvor du får dit lån tilbagebetalt. Du får tilbagebetalt dit tilgodehavende + de renter, der nu er løbet til under misligholdelsen.

Derudover så har Mintos indført deres skin in the game-koncept. For at sikre, at låneudbyderne også har interesse i at hente pengene hjem, så har de pålagt alle låneudbydere, at de selv ejer 10 % af lånet. Hele lånet bliver altså ikke udbudt, men kun 90 %. Det giver en hvis sikkerhed som investor, da de så har penge i lånet.

Mintos har også et sekundært marked, hvor du har mulighed for at afhænde dine lån. Jeg har endnu ikke benyttet mig af dette, men det lader til at fungere ganske udemærket. Her har du mulighed for både at sælge dine lån dyrere eller billigere, end hvad du har købt dem til.

Det giver dig rigtig gode muligheder for at komme ud af platformen igen, da det går relativt stærkt med at få solgt sine lån.

Fordele ved platformen

En af de helt store fordele med platformen er selvfølgelig størrelsen. I og med, at platformen har den mængde lån, som de har, så giver det dig en stor mulighed for at kunne sprede din risiko rigtig fint. Du har rigtig mange låneudbydere, forskellige valutaer og lande, som du kan investere i.

Samtidig er der en stor mængde lån på siden. Selvom du i perioder vil opleve, at afkastet er lidt lavere end forventet, så vil du aldrig komme ud for, at du ikke kan blive fuldt investeret. Selvom det kan koste lidt procenter i det store regnestykke, så er det trods alt bedre at være investeret til 8 % end til 0 %. Det er dog ikke noget, jeg har haft nogle problemer med.

Dertil er det også en fordel at platformen har buyback-garanti. Det sikrer, at du som udgangspunkt henter dine penge hjem. Kombineret med deres skin in the game, så giver det en rigtig fin sikkerhed for dine lån.

Har du derimod lyst til at komme ud af dine lån hurtigt, så har du også denne mulighed pga. det sekundære marked. Såfremt du ikke sælger dine lån for dyrt, så er markedet meget likvidt. Du skal altså som udgangspunkt ikke være bange for at sætte dig i lange lån, omend jeg altid anbefaler at kigge efter de korte lån i første omgang.

Mintos er desuden en af de platforme, der har en auto-invest funktion, der bare spiller. Såfremt der er lån til rådighed, så investerer den lynende hurtigt. Du har derudover mulighed for at lave mange forskellige kombinationer og prioriteter. På den måde kan du sikre dig det højeste afkast med det udbud, der er.

Min investering hos Mintos

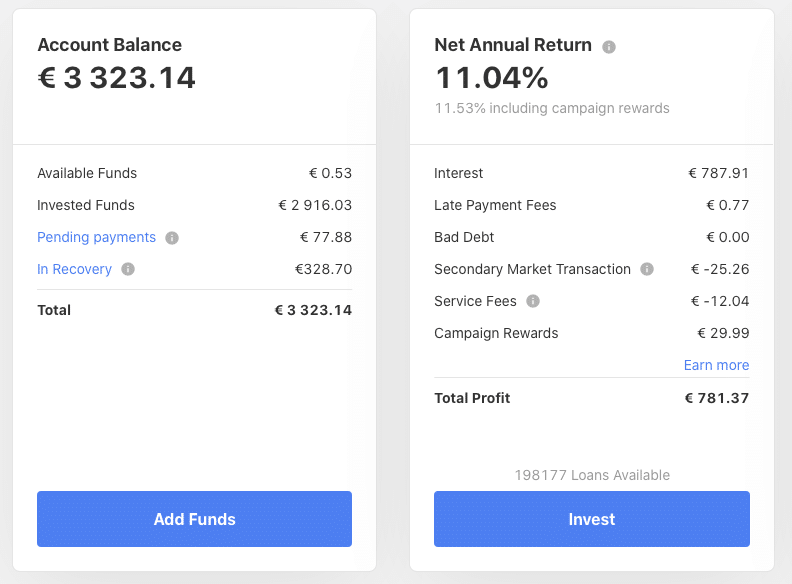

Mintos var den allerførste platform, som jeg investerede i. Det gjorde jeg i November 2017, og jeg har været tilfreds med min investering lige siden. Som du kan se på ovenstående billede, så har jeg også en relativt stor sjat hos dem. I følge Mintos selv, så har jeg indtil videre et årligt afkast på 11,04 %, hvilket passer meget godt med det afkast, som jeg kan selv kan regne med frem til.

Det er et stykke tid siden, at jeg har tilføjet penge til platformen, men det fordi jeg pt. ønsker at investere mere i udbytteaktier.

Jeg er dog meget tilfreds med afkastet. Hvis du er interesseret i at se, hvordan det går for min portefølje lige nu, så klik her.

Min autoinvest hos Mintos

Min autoinvest er meget simpel, og det er sagtens noget, som jeg kunne gøre mere ud af. Den fungerer for mig, og jeg retter af og til på den, men overordnet set, så ser den således ud.

Som du kan se, så har jeg sat min tidshorisont meget stramt. Jeg vil gerne have, at mine investeringer er så likvide som muligt, så jeg hurtigt muligt kan få pengene i hånden. Hvis jeg har en maksimal tidshorisont på én måned, så bør jeg i princippet “kun” skulle vente 90 dage (lånets udløb + 60 dages buy-back), før jeg kan få beløbet ud.

Det koster muligvis lidt på afkastet, men det betaler jeg gerne for, at jeg er mere likvid. Selvom det sekundære marked fungerer ganske godt, så kan jeg ikke være sikker på, hvor meget af min investering, som det vil koste mig. Derfor vælger jeg den mere sikre løsning.

Generelt set så har jeg valgt alle lån fra, der ikke udbydes med buyback-garanti. Samtidig har jeg valgt kun valgt låneudbydere med bedømmelser (ratings) over B. Alle med C har jeg valgt fra.

Dette burde heller ikke gøre nogen forskel, men når jeg nu har muligheden for at vælge bedre vurderede låneudbydere, så kan jeg lige så godt gøre det.

Alt i alt om platformen

Generelt set så er Mintos et must-have som crowdlending-investor. Det er en af de største platforme, der er, og de giver så gode muligheder for at sprede din risiko.

Derfor vil det ikke være nødvendigt at sprede sig over lige så mange platforme, hvis du er investeret hos Mintos. Det behøves du ikke på samme måde, da du har over 50 (!) låneudbydere at vælge i mellem.

På mange andre (mindre) platforme er det ikke unormalt, at du kun har 10 at vælge i mellem. Det giver altså fine muligheder.

Renterne kunne nemt være højere, men du står dog bedre stillet hos Mintos. Platformen laver overskud, hvilket også betyder, at forretningen fungerer på det grundlag, som der er nu. Renternes niveau er derfor nok nærmere et billede af det optimale niveau.

Buyback-garanti og en autoinvest, der bare spiller, er også en kæmpe fordel.

Din investering er ligeledes meget likvid i og med, at de har et meget velfungerende sekundært marked. Du har hurtigt og nemt mulighed for at komme ud af dine investeringer igen.

Alt i alt så er Mintos en platform, der bare kører derud af. Det er en platform, som jeg nogen gange glemmer, da den bare passer sig selv. Jeg er mildest talt meget tilfreds.

Har du kommentarer eller spørgsmål til platformen, så er du velkommen til at smide en kommentar herunder.

Ofte stillede spørgsmål

Hvad er Mintos?

Indberetter Mintos til SKAT?

Hvordan beskattes afkast fra Mintos?

Dette indlæg er udarbejdet med støtte fra Omregnervaluta.dk

Hej Frederik

er i tvivl i forhold til Buyback garantien, hvilket også har ændret navn siden artiklen er blevet publiceret.

du skriver ” Buyback-garantien træder til efter 60 dage, hvor du får dit lån tilbagebetalt. Du får tilbagebetalt dit tilgodehavende + de renter, der nu er løbet til under misligholdelsen.”

man har et lån på 100 kr. med en årlig rente på 12% hvilket bliver 1% om måneden. (nemme tal at regne med)

hvilken af disse 3 scenarier får man, hvis man køber et lån den 1 juni, og udbytte dato er 1 juli.

1: man får 100 kr + 1% i rente alt i alt er = 101kr. efter der alt i alt er gået 90 dage, 30-31 dage løbetid + 60 dage bayback, man får kun betalt lånet tilbage samt, renter for 1 måned, som er lånets reelle løbetid.

2: man får 100 kr + 1% i rente og 2% for 2 gange 30 dage, alt i alt er = 103kr. efter der alt i alt er gået 90 dage, 30-31 dage løbetid + 60 dage buyback, man får betalt lånet tilbage, sammen med 1% renter for lånets reelle løbetid, samt 2% for 2 måneder hvor lånet er på vej til 60 dage buyback

3: man får 100 kr alt i alt er = 100kr. efter der alt i alt er gået 90 dage, 30-31 dage løbetid + 60 dage buyback. man får kun betalt lånet tilbage, og ingen renter

Hej Karl Emil

Jeg er ikke helt sikker på, at jeg har gennemskuet dine eksempler, men jeg skal prøve at svare alligevel. Du bør som udgangspunkt få rente for lånets oprindelige løbetid. Det kan godt være, at i en situation, hvor en långiver har problemer, at du kun får det oprindelige udlån (eller mindre). Hvorvidt du får rente under de 60 dage afhænger af låneudbyderen. Det er forskelligt, om de betaler rente under denne periode.

Bedste hilsner

Frederik

Hej Frederik,

Har du mulighed for at forklare, hvad man gør ift. skat?

Hej

Det skal indberettes på din årsopgørelse som udenlandsk kapitalindkomst. Du skal også angive, hvad du har stående af formue på de udenlandske platforme.

Jeg har desværre ikke en guide, som jeg kan henvise til.

Bedste hilsner

Frederik

Hej Frederik,

Tak for en god og oplysende artikel om Mintos. Har du undersøgt om en form for garanti træder i kraft, hvis Mintos skulle gå ned, så man er sikret at få sine indeståender tilbagebetalt?

Mvh Rikke

Hej Rikke

Jeg mener ikke, at Mintos stiller en garanti, hvis virksomheden går ned. Dine lån gælder stadig hos låntager, men det kan i praksis være svært at indhente pengene, såfremt det skulle være tilfældet. Man lægger altså sin tillid til, at Mintos driver deres virksomhed ordenligt. De er åbne omkring deres tal, som du kan følge med.

Bedste hilsner

Frederik

Hej Frederik,

Dit afkast på ca 11% ligner meget det afkast, som jeg læser andre også får (og som jeg selv har fået). Dog synes jeg du mangler at nævne, at du har 400 Euro i Recovery eller Pending. Min oplevelse med Mintos er, at langt fra alle pengene kommer tilbage – hvilket har en effekt på dit afkast.

Hej Christian

Min anmeldelse af ældre dato, og jeg skal bestemt have den opdateret. For afkast m.v. henviser jeg til min seneste opdatering her.

Bedste hilsner

Frederik