Crowdlending (eller lånebaseret crowdfunding) er et koncept, der bliver mere og mere populært. Udlån til privat personer og virksomheder lader til at være kommet for at blive. En af de danske platforme, der oplever rigtig stor succes i øjeblikket er Kameo.

I denne artikel kan du blive klogere på, hvad Kameo er samt fordele og ulemper ved Kameo. Du kan også se, hvad jeg tænker om platformen, og hvordan mine penge på platformen er investeret.

I denne artikel

Hvad er Kameo?

Kameo er en dansk crowdlendingplatform, der har deres primære fokus på ejendomsprojekter og mindre virksomhedslån. Som investor har du mulighed for at låne penge ud disse projekter imod betaling af renter. Konceptet kaldes enten for crowdlending eller lånebaseret crowdfunding.

Platformen blev grundlagt til 2014, men platformen blev først rigtig lanceret i 2016, hvor de fik tilladelse fra det dansk finanstilsyn til at fungere som betalingsinstitut. De opererer primært i Danmark, men er også på markedet i Norge og Sverige igennem filialer.

I starten af 2022 har platformen samlet udlånt lige knap 1,7 milliarder kroner, hvoraf cirka 850 millioner blev udlånt i 2021. Det vidner om et koncept, der er øget interesse for.

Den gennemsnitlige rente på platformen har i hele levetiden ligget på 8,8 procent, mens det i 2021 lande på cirka 8,5 procent. Samlet set har platformen forvaltet lidt over 550 lån, hvoraf 340 er tilbagebetalt. Ud af disse cirka 550 lån har der været 6 misligeholdte lån, hvoraf 2 er endt i en konkurs. De resterende har resulteret i en forsinket tilbagebetaling.

Kameo oplyser en procentsats for bekræftet tab af den samlede lånevolumen til 0,10 procent.

Tallene ovenover er noteret i starten af januar 2022. Du kan selv finde de senest opdaterede tal på Kameos hjemmeside her.

Fordele og ulemper ved Kameo

Det kan være svært at overskue om en platforme er den rette for en, så derfor har jeg herunder samlet en række fordele og ulemper, som du bør være opmærksom på.

Fordele

- Høj grad af gennemsigtighed

- God tilbagebetalingsrate

- Høj rente

- Minimumsinvestering på 500 DKK

- Adgang til eksponering mod ejendomsmarkedet

- Pant og/eller kaution på alle lån

- Klientmidler er separeret fra Kameos drift

De store fordele hos Kameo er helt klat, at de har en høj grad af gennemsigtighed, at de har pant og/eller kaution på alle lån og at de er gode til at få deres penge ind. Specielt det sidste er vigtigt, når du investerer dine penge. Der er ingen sikre investeringer, men det er en klar fordel, at de er gode til at sikre tilbagebetaling på deres lån. Det vidner deres statistik om.

Samtidig har en en høj grad af gennemsigtighed, hvor du kan finde rigtig meget information, om det enkelte projekt, som du låner penge ud til. Det er rigtig relevant som långiver, men bestemt også interessant som nysgerrig person, der gerne vil blive lidt klogere på ejendomsinvestering.

Som jeg ser det, så er der også en række ulemper hos Kameo. Dem har jeg samlet herunder.

Ulemper

- Intet sekundært marked

- For få projekter

- Ingen auto-invest

De store ulemper på platformen er, at der ikke findes et sekundært marked og, at der ikke er en auto invest. Det sekundære marked vil give dig mulighed for at sælge dine andele til en anden långiver, hvilket gør, at du kan komme hurtigere ud af dine investeringer. Som det er nu, så er du fastlåst i den periode, som du har bundet dit lån.

Derudover findes der heller ikke en auto-invest på platformen. Du har ikke mulighed for automatisk at investere i nye projekter. Dermed er du tvunget til at sidde klar på platformen, når der bliver åbnet op, hvis du ønsker at investere i et givent projekt. Kombineret med, at der generelt er for få projekter på platformen, så er det en stor ulempe.

På en del andre crowdlending-platforme vil du opleve, at der er buy-back garanti. Buy-back garanti er, at en given platform står inde for lånet, hvis låntager misligeholder. Det giver en større sikkerhed for din investering, men ofte vil det blot være en illusion. Manglende buy-back garanti er ikke taget med som ulempe, da det lader til, at Kameo har så godt styr på deres tilbagebetaling, at det ikke er nødvendigt.

Min investering hos Kameo

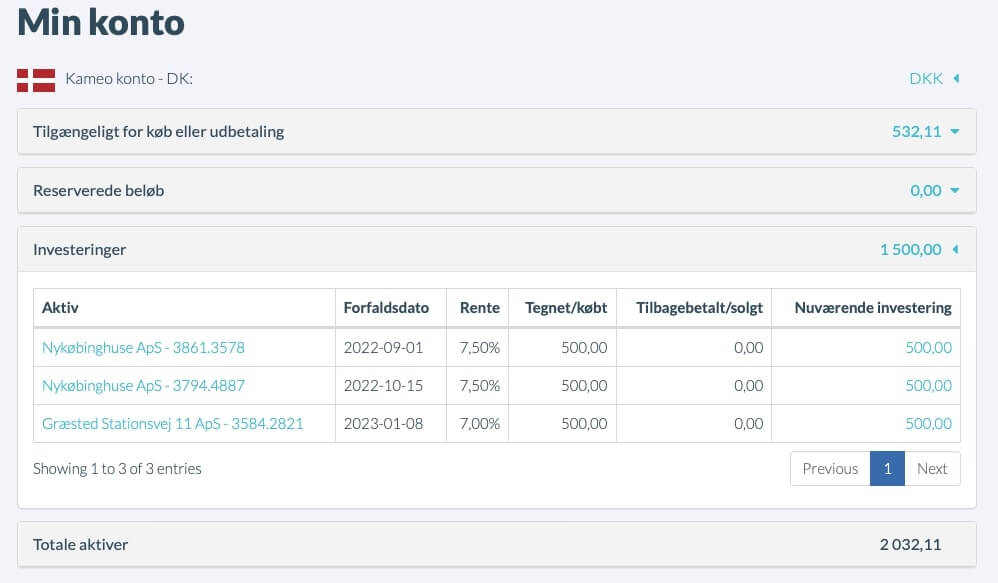

Jeg påbegyndte min investering hos Kameo i marts 2021, hvor jeg indbetalte 2.000 kr. til platformen. Kort tid efter investerede jeg i 500 kr. i mit første projekt kaldet Græsted Stationsvej 11 ApS. Udlånet er gået til en renovering og ombygning af en eksisterende ejendom til syv nye lejeboliger.

Efterfølgende investerede jeg af to omgange i projektet Nykøbing Huse Aps. Det er et projekt, der af to omgange, er blevet åbnet for lån til. Jeg havde overset, at jeg allerede havde investeret i et lån magen til.

For at sprede mine investeringer mere ønsker jeg at fordele min 2.000 kroner på fire forskellige projekter. Selvom risikoen for manglende tilbagebetaling synes lav, så vil jeg helst ikke have for mange æg i samme kurv.

I starten af 2022 er den samlede værdi på mit indestående på 2.032 kroner. Det giver et afkast på i alt 1,6 procent. Det er dog ikke hele sandheden. Reelt set er mit afkast en del højere.

På det første projekt jeg investerede i, der ligger mit afkast på 6-7 procent. Årsagen til det lave afkast er, at jeg ikke har haft det fulde beløb investeret endnu. Når den tid kommer, så forventer jeg også, at afkastet kravler op på 6-7 procent.

Hvis du gerne vil se, hvordan porteføljen ser ud lige nu, så kan du se det i min seneste opdatering her.

Alt i alt om platformen

Generelt set er Kameo (link) en ganske fornuftig platform til crowdlending. Den giver dig mulighed for at blive eksponeret mod lånemarkedet primært i form af ejendomsprojekter.

Af den årsag er platformen også ganske populær, men det lader til, at de har lidt svært ved at følge med efterspørgslen. Der er stor mangel på projekter – specielt hvis du kun investerer i danske kroner -, og derfor kan det være ret svært at blive fuldt investeret på platformen. Det skal tages med i betragtningerne, inden du vælger at investere på platformen.

Dog lader det til, at de projekter, som der er på platformen, er solide. De har meget få sene tilbagebetalinger og helt manglende tilbagebetalinger, og det vidner om, at de er gode til at udvælge projekterne til platformen.