Nordnets månedsopsparing er en af de mest populære måder at investere på som dansk privatinvestor. Men hvad er månedsopsparingen egentlig, og hvorfor bruger mange den? I denne artikel får du svar på, om den er noget for dig, og jeg gennemgår både fordele og ulemper.

Månedsopsparingen gør det nemt at komme i gang med at investere. Du vælger et fast beløb, som automatisk investeres hver måned uden kurtage. På den måde kan du opbygge din formue over tid uden at skulle tænke over det hver måned. Det passer perfekt til dig, der gerne vil investere regelmæssigt i fonde eller ETF’er.

Jeg har selv brugt Nordnets månedsopsparing i flere år, og jeg vil i denne artikel dele mine erfaringer med dig. Du får en gennemgang af, hvordan det fungerer, hvad du kan investere i, og hvordan du kommer i gang. Jeg vil også komme ind på, hvornår månedsopsparingen giver mening, og hvornår du måske skal overveje noget andet.

Indholdsfortegnelse

- Hvad er Nordnets månedsopsparing?

- Fordele og ulemper ved Nordnets månedsopsparing

- Hvilke investeringer kan jeg vælge?

- Hvordan kommer man i gang med Nordnets månedsopsparing?

- Hvad med SKAT og Nordnets månedsopsparing?

- Månedopsparing vs almindelig handel

- Videogennemgang af månedsopsparingen

- Mine tanker og anbefalinger

- Ofte stillede spørgsmål

Hvad er Nordnets månedsopsparing?

Månedsopsparingen er et tilbud fra Nordnet, der gør det simpelt at investere dine penge. Den skal ses som en alternativ opsparingskonto. Her kan du lave en automatisk overførsel hver måned, og så sørger Nordnet for resten. De sørger for, at pengene bliver investeret månedligt.

Månedsopsparingen forudsætter en konto hos Nordnet, som du kan oprette gratis her.

I princippet kan den betragtes som en investeringsrobot, der automatisk køber for dig. De værdipapirer, som du køber gennem månedsopsparingen, vil fremgå på dit depot, som om du havde købt dem manuelt. Her er der ingen forskel.

Nordnet tilbyder en masse forskellige investeringsforeninger, ETF’er og investeringsfonde, som du har mulighed for at købe gennem månedsopsparingen. Udvalget er begrænset, men til gengæld er der ingen købskurtage, når du bruger månedsopsparingen.

Fordele og ulemper ved Nordnets månedsopsparing

Den store fordel ved Nordnets månedsopsparing er, at den automatisk handler hver måned. Fordi den handler automatisk, er den oplagt at bruge som en opsparing. Du kan lave en fast overførsel til dit depot hver måned, og behøves du ikke at gøre mere. Har du sat månedsopsparingen op, vil den løbende købe op, når du overfører penge.

Den anden store fordel er, at det foregår uden købskurtage. Du risikerer dermed ikke, at din investering bliver spist op af omkostninger, da du kan handle for helt ned til 500 kr. om måneden. Du skal dog betale almindelig kurtage, når du sælger dine værdipapirer igen. Du kan derfor se funktionen som en mulighed for at købe omkostningsfrit ind til dit depot.

Herunder kan du se et overblik over fordele og ulemper.

Fordele

- Ingen købskurtage

- Automatisk løbende investering

- Mulighed for fast bankoverførsel

- Simpelt koncept

- Lave omkostninger

Ulemper

- Begrænset udvalg (dog stadig stort)

- Kun køb én gang om måneden

- Valutagebyr

- Salgskurtage

Desværre tilbyder Nordnet ikke alle investeringsbeviser og ETF’er på platformen, da de er blevet nødsaget til at begrænse udbuddet for at holde omkostningerne nede. De tilbyder dog over 300 investeringsforeninger, så det burde være muligt at finde et produkt, der passer dig.

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Hvilke investeringer kan jeg vælge?

Gennem månedsosparingen har du mulighed for at investere i fonde, ETF’er og investeringsforeninger. Hos Nordnet grupperes ETF’er og investeringsforeninger sammen, mens fonde har sin egen kategori.

Investeringsforeninger bruges ofte som betegnelsen for danske investeringsforeninger. ETF’er og investeringsforeninger minder meget om hinanden, men den store forskel findes i beskatningen. Hvor danske investeringsforeninger kan være både lagerbeskattet og realisationsbeskattet, vil ETF’er være lagerbeskattet.

Der tilbydes også muligheden for at investere i fonde. En fond minder om en ETF, men fungerer lidt på en anden måde, da de som oftest består af en fond, der investerer i andre fonde. De handles derfor ikke traditionelt på børsen, da de ikke har en kurs, men i stedet handles til den daglige værdi. De beskattes hovedsagligt efter lagerbeskatningsprincippet.

Du kan læse mere om de forskellige beskatningsformer her: Lagerbeskatning vs realisationsbeskatning

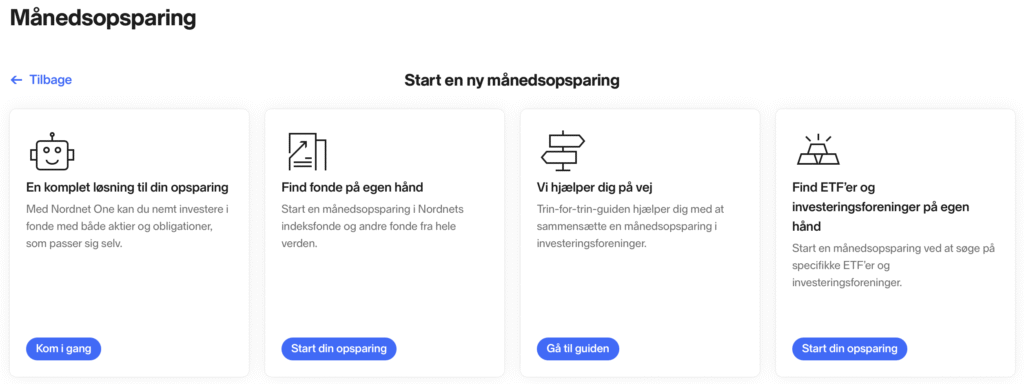

Når du starter en ny månedopsparing, findes der fire forskellige valgmuligheder.

De fire muligheder omfatter:

- Nordnet guider dig til investering i fonde

- Du vælger selv fonde

- Nordnet guider dig til investering i danske investeringsforeninger

- Du vælger selv ETF’er og danske investeringsforeninger

Hvilken mulighed du vælger afhænger af, hvad du gerne vil investere i, og hvor meget du gerne vil guides. Her skal du være opmærksom på, at løsning nr. 3 med Nordnets guide til danske investeringsforeninger ikke omfatter ETF’er.

Hvordan kommer man i gang med Nordnets månedsopsparing?

Inden du springer ud i at investere dine penge gennem Nordnets Månedsopsparing, skal du først og fremmest have oprettet en konto hos Nordnet. Det kan du gøre her.

Når du har oprettet dig på Nordnet, har du mulighed for at sætte din månedsopsparing op efter dine ønsker. Afhængig af hvor meget du ved om investeringsforeninger, kan Nordnets værktøj hjælpe dig mere eller mindre. De har både en funktion, hvor de guider dig ud fra dine valg, samt en funktion, hvor du selv har mulighed for at vælge.

Deres guide sammensætter typisk en ret fornuftig fordeling. Den kommer med forslag ud fra din risiko og tidshorisont. Den kan du bruge, hvis du ikke ved, hvilken investeringsforening der passer til dine behov.

Du skal dog være opmærksom på, at Nordnet oftest anbefaler en større andel i danske aktier, hvilket ikke nødvendigvis er attraktivt.

Ved at læse lidt op på investeringsforeninger, kan du dog ret nemt komme frem til en fordeling, der passer dig. Du kan eventuelt starte med at læse min artikel om investeringsforeninger her.

Når du har igangsat din månedsopsparing, skal du ikke blive bekymret, hvis den ikke trækker penge med det samme. For at kunne tilbyde dette produkt med lave omkostninger, handler Nordnet kun én gang om måneden. Det sker d. 8 i måneden (eller næstkommende hverdag), og du kan nå at fortryde indtil dagen. Du kan også nå at tilrette beløbet op til denne dag.

Fakta

- Der handles d. 8 i måneden (eller næstkommende hverdag)

- Maksimalt 50.000 kr. om måneden

- Minimum 500 kr. om måneden

- Brug Nordnets guide eller vælg din egen fordeling

- Beløb kan rettes helt op til købsdatoen

Du kan med fordel lave en fast overførsel fra din bankkonto til dit depot hos Nordnet, og så kører det automatisk herfra.

Når kalenderen rammer d. 8 i måneden, vil månedsopsparingen reservere et beløb, der passer med det, du har sat af. Pengene skal stå på dit depot dagen før. Det kan dog variere med 10 procent, så den kan ramme din fordeling så godt som muligt.

Sætter du beløbet højere end det, der står på depotet, vil Nordnet købe ind for så meget som muligt op til grænsen. Har du kredit hos Nordnet, så kan dette ikke bruges til månedsopsparingen.

Du kan maksimalt investere for 50.000 kr. om måneden igennem platformen.

Du skal ikke blive nervøs, hvis Nordnet har trukket penge på dit depot, men du endnu ikke kan se de investeringsforeninger, som du har valgt. Dine nyindkøbte værdipapirer kan oftest først ses om aftenen eller senest dagen efter. Det skal dog lige slå igennem i Nordnets systemer, da månedsopsparingen køber mange gange spredt ud over hele dagen. Nordnet reserverer derfor beløbet i starten af dagen, men det kan være, at der først bliver købt ind om aftenen.

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Hvad med SKAT og Nordnets månedsopsparing?

SKAT fungerer helt traditionelt, som om du havde købt dine værdipapirer udenfor månedsopsparingen. De værdipapirer, som du investerer i, bliver enten beskattet efter lagerbeskatningsprincippet eller efter realisationsbeskatningsprincippet.

Beskatningen afhænger af, om der er tale om en udenlandsk ETF, og om fonden er udbyttebetalende eller akkumulerende. Beskatningen fungerer dog på samme måde, som hvis du selv havde købt dem manuelt.

Jeg anbefaler, at du læser min artikel om investeringsforeninger, hvor jeg går mere i dybden med SKAT.

Månedopsparing vs almindelig handel

Den største forskel mellem månedsopsparing og almindelig aktiekøb ligger i omkostningerne. Med månedsopsparingen betaler du 0 kr. i kurtage, mens en almindelig handel koster mellem 10 og 25 kr. i kurtage afhængig af platform. Investerer du eksempelvis 500 kr. om måneden, vil 25 kr. svare til 5 procent. Med andre ord, er det en stor del af dit indskud, som går tabt til omkostninger i stedet for at være investeret.

Månedsopsparingen giver ikke adgang til alle investeringer. Du kan kun vælge mellem udvalgte investeringsforeninger og ETF’er. Det betyder, at du ikke kan bruge månedsopsparingen til at købe enkeltaktier som Novo Nordisk eller Apple. Til det skal du bruge almindelig aktiekøb.

En af de største styrker ved månedsopsparing er automatikken. Når du har sat din månedsopsparing op, trækkes beløbet automatisk hver måned. Det hjælper dig med at holde fast i din investeringsstrategi og spreder din risiko over tid. Med gennemsnitsinvestering køber du for det samme beløb hver måned. Når priserne er lave, får du flere andele. Når priserne er høje, får du færre andele.

Månedsopsparing er et oplagt valg, hvis du er begynder, investerer små beløb regelmæssigt (under 5.000 kr. om måneden), vil investere i fonde eller ETF’er, eller vil have disciplin uden at tænke over det hver måned. Med almindelig aktiekøb får du mere fleksibilitet og adgang til enkeltaktier, men det kræver også, at du selv tager handling hver gang.

Videogennemgang af månedsopsparingen

Vil du gerne se, hvordan månedsopsparingen fungerer i praksis, har jeg lavet en kort video, hvor jeg viser, hvordan du sætter den op.

I videoen gennemgår jeg trin for trin, hvordan du tilføjer fonde til din månedsopsparing. Jeg har valgt muligheden vælg selv, hvor du selv bestemmer, hvilke fonde du vil investere i. Vælger du en af de andre løsninger, vil opsætningen se lidt anderledes ud.

Mine tanker og anbefalinger

For at være helt ærlig, er Nordnets månedsopsparing et fantastisk produkt. Det er simpelt, billigt og en rigtig smart måde at investere på. Når månedsopsparingen er klargjort, er det blot et spørgsmål om, at du laver en fast overførsel hver måned, og så er du i gang med at investere dine penge så let som ingenting.

Samtidig giver den også mulighed for, at du kan variere dit beløb. Har du 10.000 kr. den ene måned, mens du kun har 5.000 kr. i den anden måned, spiller det ingen rolle. Du låser dig ikke fast til et beløb, som du skal investere.

Igennem månedsopsparingen investerer du i investeringsforeninger, hvilket er super fornuftigt. Det sikrer dig en bred spredning uden det store arbejde med lave omkostninger. For en gør-det-selv-investor er det en rigtig god måde at investere på.

Men hvad skal du så investere i med Nordnets månedsopsparing? Hvis du har en lang tidshorisont, så bør du overveje at finde en global, passiv investeringsforening, der betaler udbytte. Det giver dig de mest optimale vilkår for at få et gennemsnitligt afkast, samtidig med at det er den mest optimale skattesituation for den typiske dansker.

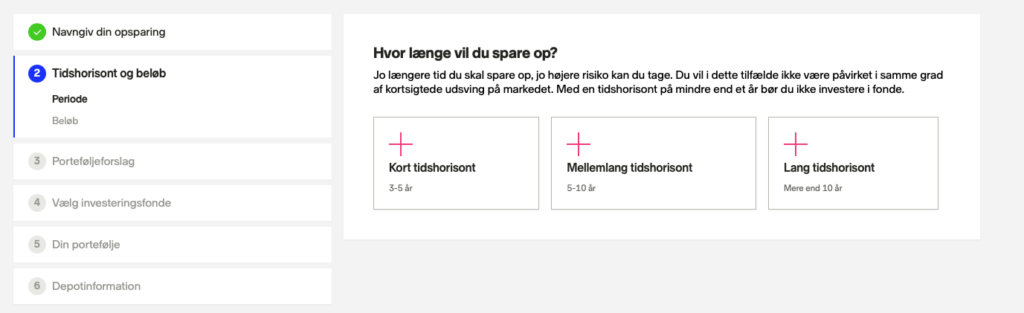

Det er dog vigtigt, at du tager din tidshorisont og risikoprofil i betragtning. Dine investeringer kan stige og falde, og det er ikke altid, at det giver mening at investere dine penge. En typisk fordeling er, at man øger andelen af sine investeringer i obligationer, jo tættere man kommer på at skulle bruge pengene.

Har du en længere tidshorisont på +10-15 år, kan du typisk tåle, at en stor del af dine midler er placeret i aktier. Har du en lavere tidshorisont, kan du supplere op i investeringsforeninger med fokus på obligationer for at minimere din risiko.

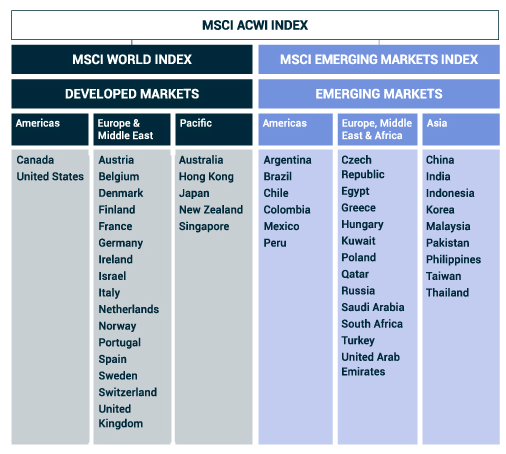

Et eksempel kunne være SPVIGAKL (link til Sparinvests hjemmeside), der udbydes af Sparinvest. Den afspejler verdensindekset MSCI ACWI, der indeholder aktier fra 50 forskellige lande. Det er et af de bredeste indeks, der findes.

Hvis du vælger at investere i et bredt indeks, er du sikker på, at du er repræsenteret i en lang række forskellige lande, sektorer og selskaber. Det gør, at din risikospredning er ekstremt høj. I skrivende stund indeholder SPVIGAKL over 850 forskellige selskaber. Du kan altså købe dig ind i 850 forskellige selskaber for bare 500 kr.

SPVIGAKL er blot et eksempel på en bred investeringsforening, og der findes en lang række forskellige fonde, der er tilgængelige via Nordnets månedsopsparing.

Jeg vil altid opfordre til, at en bred, global investeringsforening fylder en stor del af din portefølje. Du kan godt supplere op med en fond med grønne aktier, teknologi aktier eller lignende, men jeg ville holde nichespecifikke fonde under 20 procent af din samlede investering.

Månedsopsparingen er også velegnet til børneopsparing, da den automatisk kan investere løbende, når der bliver sat penge ind. Den har dog ikke de samme skattemæssige fordele som en traditionel børneopsparing. I dette tilfælde vil der blot være tale om et aktiedepot til mindreårige.

Har du kommentarer eller spørgsmål til min investering hos Nordnet, skal du være velkommen til at smide en kommentar herunder.

Linket er et reklamelink – men det koster dig ikke ekstra, og du hjælper mig samtidig.

Ofte stillede spørgsmål

Hvad er Nordnets Månedsopsparing?

Hvad er en månedsopsparing?

Hvad koster det?

Hvilke fonde kan jeg vælge på månedsopsparingen?

Hvad er minimumsbeløb på Nordnets månedsopsparing?

Hvad er maksimumsbeløb på Nordnets månedsopsparing?

Hvad kan du handle igennem Nordets månedsopsparing?

Hvornår køber Nordnets månedsopsparing?

Hvilken dato handler Nordnets månedsopsparing?

Hvornår trækker Nordnets månedsopsparing penge?

Betaler jeg valutagebyr, når jeg handler igennem Nordnets månedsopsparing?

Hvilke fonde er de bedste til Nordnets månedsopsparing?

Dette indlæg er udarbejdet med støtte fra denne side om at låne penge.

Hej Frederik! Kan du lave en kort video om, hvordan køber man ETF til Aldersopsparing igennem Månedsopsparing ? Mvh. Svit.

Hej Svit

Jeg skal ok se, om jeg ikke kan finde tid til at lave en video. Når du opretter en månedsopsparing, så skal du blot vælge depotet, hvor din aldersopsparing er placeret. Herefter trykker du på “Start en Månedsopsparing i investeringsforeninger og ETF’er”, hvor du vælger den eller de investeringsforeinger, som du gerne vil investere i.

Bedste hilsner

Frederik

Hi Frederik.

I hope it’s okay in English. Thanks very much for what you do here. It’s very useful for a foreigner trying to navigate the Danish investment market and your information is extremely useful. I just wish I had started as young as you!

A question regarding the Nordnet Savings account. If you pick an ETF that is accumulating. e.g. Nykredit Invest Danske Aktier Akk. Do you still get the 17% tax rate on this savings account. Or will it be subject to 30-42% capital income tax?

And I think I read on another post that you would suggest to use accumulating shares or ETF on the Saxo Aktiesparekonto to avoid the reinvestment fees? So this would also get 30-42% capital income taxed? But in the long term you think its a better solution than getting paid out dividends? (I am looking to long term invest 15-25 years and always reinvest dividends).

thanks again

Hi Tim

Thanks for your comment.

You can only place ETFs taxed as stock income on the Aktiesparekonto. An ETF taxed as capital gains will not be applicable here. Most stock-based ETFs are taxed as stock income – it’s mainly ETFs focusing on bonds and bonds/stocks that are taxed as capital gains.

I prefer accumulating ETFs on the Aktiesparekonto as you get a wide diversification, low costs, and no reinvestments fee. The problem that I’m having with my dividend stocks on the Aktiesparekonto is that I’ll pay fees when I need to reinvest them.

Best regards

Frederik

Hi,

Thanks for the response. So from what I can tell, would it be best to do this if I am looking at ETF’s:

Nordnet Månedsopsparing

– Distributing dividend ETF’s , which would be taxed as normal?

Saxo Aktiesparekonto

– Accumulating dividend ETF’s, taxed at 17%? – or would this be taxed higher because its accumulating?

Hi Tim

On Nordnet Månedsopsparing you should choose Danish dividend funds as they are taxed when selling. On the Aktiesparekonto the gains are taxed every year so you should choose foreign accumulating ETFs with lower costs, as they are normally taxed every year.

Does it make sense?

Best regards

Frederik

Yes perfect. That helps a lot, thanks. Good tip on those accumulating ETF’s for the Saxo AKS account.

Regarding choosing the Nordnet Index funds vs Danish ETF’s with the monthly savings. Do you have any opinion there?

It seems that ‘Nordnet Indeksfond Danmark’ is now added to the skat list 2022 as its located in Sweden. So that should be better in terms of tax.

Nordnet’s fund costs are around 0.2%-0.4% and the Danish ETF’s are from 0.3% up to 2% in some cases. So I am more tempted with the Nordnet funds due to the lower costs and good signs of 5 years returns on their Indeksfond Danmark (SE0005993078). But curious if you have some thoughts there. Thanks.

Hi Tim

I not quite sure but I think most of the Nordnet funds are taxed every year. You might need to investigate that.

Best regards

Frederik

p.s. And how do you find accumulating ETF’s that are available for the Aktiesparekonto? Many that I find I cannot trade with that account.

Hej Frederik,

Vil du anbefale først at “fylde” en aktiesparekonto op før man går i gang med månedsopsparing?

Hej Rasmus

For de fleste vil det være fordelagtigt at fylde aktiesparekontoen op først, da beskatningen er attraktiv. Du har dog ulempen, at du skal betale skat årligt, så det kræver, at du har frie midler at indbetale eller alternativt sælger værdipapirer for at finansiere skatten.

Bedste hilsner

Frederik

Hej Frederik

Først og fremmest tusinde tak for at være en god formidler af dette stof.

Jeg er ny på aktiemarkedet og har oprettet en månedsopsparing hos Nordnet – mit første beløb går ind senere i dag eller i morgen.

Når jeg følger Nordnets guide til fordeling af eksempelvis danske og globale aktier, obligationer osv. kan man senere rette i hvilken investeringsforeninger eller ETF’er man vil have. Du anbefaler en global, passiv investeringsforening med udbytte. Hvordan skaber man sig hurtigst et overblik blandt mulighederne for at finde ud af, hvilke foreninger/ETF’er der har disse kriterier, som du nævner?

Mvh

Frederikke

Hej Frederikke

Tak for din kommentar – det er godt at høre, at du er glad læser af mit indhold.

Efter du har oprettet din månedsopsparing, så kan du til enhver tid ændre fordelingen. Hos Nordnet kan du bruge deres tabel over investeringsforeninger. Du kan finde tabellen her. Linket kræver login.

I linket har jeg sorteret listen efter globale indeksfonde, der er tilgængelige på månedsopsparingen. Det er et godt sted at starte.

Bedste hilsner

Frederik

Hej Frederik..

Tak for en nyttig blog..

Jeg har via nord, lavet en risiko vurdering og derved en profil.. I følge din artikel kan jeg nu selv vælge en investerings forening…

Jeg vil klart anbefale dig, at du finder en global, passiv investeringsforening, der betaler udbytte..

Det virker som om når man opretter sig, at via risiko vurderingen allerede har taget det valg for en?

Hej Christian

Tak for din kommentar.

Jeg er ikke helt sikker på, at jeg forstår dit spørgsmål. Vil du uddybe?

Bedste hilsner

Frederik